情欲超市txt电子书 阳谷华泰欲并购跨界半导体,事迹下滑仍收购实控东谈主亏本企业

本文着手:期间商学院 作家:陈澈情欲超市txt电子书

着手|期间投研

作家|陈澈

剪辑|郑少娜

本年以来,“新国九条”“并购六条”下发,成为新一轮股市矫正的和谐号,对活跃并购重组商场作出遑急部署,A股多家企业陆续发布并购重组公告。然而,商场需要警惕企业是否存在盲目跨界、借机套现等并购乱象。

11月30日,阳谷华泰(300121.SZ)发布《对于暴露刊行股份及支付现款购买钞票并召募配套资金暨关联交往预案后的知道公告》。公告浮现,阳谷华泰拟以刊行A股股份及支付现款的风景购买海南聚芯科技合伙企业(有限合伙)捏有的波米科技有限公司(下称“波米科技”)100%股权,组成要紧钞票重组。

需要细心的是,阳谷华泰和波米科技的实控东谈主均为王传华,而2023年以来阳谷华泰事迹捏续下滑,波米科技近三年来事迹雷同不甚理思,处于捏续亏本的状态。在自己事迹不济的情况下,阳谷华泰却欲收购实控东谈主关联亏本企业,其合感性值得商榷。

2024年前三季度,阳谷华泰所属的橡胶助剂行业举座出现增量不增收的情况,该公司的改日事迹或将赓续承压。

12月5日、12月10日,就收购实控东谈主亏本企业的合感性、所处行业景气度下滑等问题,期间投研隔离曙光谷华泰发函和致电参议,但收尾发稿,对方仍未报告。

事迹下滑仍收购亏本企业,实控东谈主配偶疑为最大获益者

左证天眼查信息,收尾发稿日,阳谷华泰的实控东谈主系王传华,捏股比例为22.88%,是阳谷华泰的第一大鼓动。而波米科技的鼓动方面,王传华雷同“重量不小”。海南聚芯、王传华隔离捏有波米科技62.26%、17.78%的股权。股权穿透后,海南聚芯的实控东谈主雷同为王传华,出资比例为40%。

当今,波米科技尚未公布王传华障碍捏股的比例。不外,期间投研发现,海南聚芯的鼓动中,还有又名鼓动武凤云出资比例雷同为40%,而武凤云为王传华的配头。也等于说,王传华配偶对波米科技的捏股比例所有至少为67.59%。

不错说,这次阳谷华泰收购波米科技,是王传华的“左手倒右手”,若收购顺利完成,王传华配偶无疑是最大的获益者。

事实上,在业务层面,两边的关联性较小。阳谷华泰深耕缜密化学品的研发、坐蓐和销售,当今主要居品为橡胶助剂。而波米科技为半导体行业,居品主要欺诈于半导体分立器件制造、半导体(先进)封装与液晶浮现面板制造的要津电子化学品限度。

至于收购波米科技的原因,在公告中,阳谷华泰示意有意于增强阳谷华泰的捏续计较能力和详细竞争力,有意于普及上市公司质地。

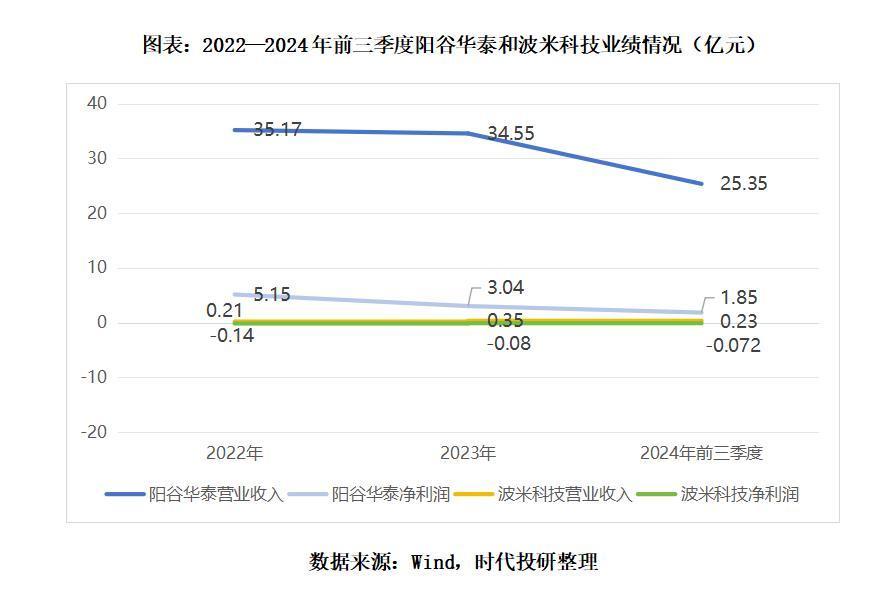

左证2023年以来阳谷华泰暴露的财报数据,其主业下滑趋势彰着,事迹第二增长弧线尚待挖掘。2023年,阳谷华泰兑现收入34.55亿元,同比下滑1.78%;本年前三季度,其营收为25.35亿元,同比下滑3.5%。2023年,其净利润为3.04亿元,同比下滑四成,本年前三季度,则同比下滑三成。

然而,波米科技短期内似乎并弗成为其事迹下滑的危境解忧。左证阳谷华泰发布的公告,2022—2024年前三季度,波米科技的营业收入隔离为2100.61万元、3481.1万元、2269.32万元,净利润则隔离亏本1445.68万元、844.32万元、718.57万元。

与此同期,波米科技所处的行业属于典型的技能密集型和资金密集型行业,具有资金干预大、技能壁垒高、研发周期长、研发风险高级特征,其为了形成和沉稳自己的竞争力,须捏续干预多半资金和技能研发力量。

因此,从收购合感性来看,近三年波米科技的营收较小且捏续亏本,阳谷华泰在自己净利润已大幅下滑的情况下,曾经收购波米科技的合感性似乎不及,以致可能出现加重事迹下滑的风险。

行业举座增量不增收,毛利率遭同业反超

事实上,阳谷华泰需要面对的事迹风险还不啻于此。阳谷华泰的主力居品橡胶助剂主要欺诈于轮胎,因此,汽车工业对橡胶助剂行业的发展有着至关遑急的影响。

10月份,中国汽车工业协会公布了本年9月和前三季度国产汽车(含自主、合伙和独资)产销统计。本年9月汽车国内销量227万辆,同比下落6%。1—9月,汽车国内销量1725.9万辆,同比下落2.4%。

期间投研以为,国内汽车的产销率不甚理思可能基于以下两点原因:一是2023年以来汽车糜费以换购和增购为主,由于预期不好,好多汽车糜费者推迟换购或增购,导致汽车国内销量捏续下滑;二是汽车价钱大战和廉价竞销下,部分糜费者捏币待购,守望不详以抄底价买到更低廉的车。

因此,看成上游行业的橡胶助剂,产销数据也出现了下滑。左证中国橡胶工业协会橡胶助剂专科委员会统计,2023年橡胶助剂工业累计工业总产值为315.68亿元,同比下落2.7%;销售收入为313.4亿元,同比下落0.3%;出口额为96.15亿元,同比下落7.9%。

本年以来,橡胶助剂行业景气度有所飞腾。2024年前三季度,橡胶助剂工业总产量为125.3万吨,同比增长4.1%。其中9月份橡胶助剂工业总产量为14.6万吨,同比下落13.1%。不外,说明指出,本年前三季度,橡胶助剂在量上的增长彰着高于金额上的增长,并非同步增长。

也等于说,商场行情呈现增量不增收的情况下,橡胶助剂行业或存在不同进度的降价。

中国橡胶工业协会橡胶助剂专科委员会的通知长王延栋曾经于本年3月示意,当今行业濒临供大于求的时局。

2023年,阳谷华泰的毛利率同比减少了5.36个百分点,本年前三季度,其毛利率赓续下滑,比2023年减少了3.3个百分点。

同期,与同业可比公司比较,阳谷华泰的盈利能力略显不及。在《向不特定对象刊行可出动公司债券之上市公告书》中,阳谷华泰将彤程新材(603650.SH)列为独一的可比上市公司。

2022年,彤程新材的毛利率为23.99%,低于同期阳谷华泰3.68个百分点;2023年,彤程新材的毛利率已反超阳谷华泰1.37个百分点;本年前三季度,阳谷华泰的毛利率为19.01%,而彤程新材的毛利率为25.44%,两边的差距被进一步拉大。

详细来看,当今,阳谷华泰濒临中枢竞争力下滑的风险,其欲通过并购跨界开辟新业务无可厚非,但其欲收购实控东谈主的关联亏本企业,改日波米科技事迹能否提振,仍待不雅察。

(全文2289字)

免责声明:本说明仅供期间商学院客户使用。本公司不因采纳东谈主收到本说明而视其为客户。本说明基于本公司以为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完好性不作任何保证。本说明所载的成见、评估及权衡仅反馈说明发布当日的不雅点和判断。本公司不保证本说明所含信息保捏在最新状态。本公司对本说明所含信息可在不发出见知的情形下作念出修改,投资者应当自行温雅相应的更新或修改。本公司勤奋说明实质客不雅、自制,但本说明所载的不雅点、论断和提议仅供参考,不组成所述证券的生意出价或征价。该等不雅点、提议并未接洽到个别投资者的具体投资目的、财务景况以及特定需求,在职何时分均不组成对客户私东谈主投资提议。投资者应当充分接洽自己特定景况,并完好露出和使用本说明实质,不应视本说明为作念出投资有预计打算的独一要素。对依据或者使用本说明所形成的一切效果情欲超市txt电子书,本公司及作家均不承担任何法律牵扯。本公司及作家在自己所知情的领域内,与本说明所指的证券或投资地方不存在法律欺压的横蛮关连。在法律许可的情况下,本公司很是所属关联机构可能会捏有说明中提到的公司所刊行的证券头寸并进行交往,也可能为之提供或者争取提供投资银行、财务参谋人或者金融居品等关联办事。本说明版权仅为本公司系数。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何风景侵扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的领域内使用,并注明出处为“期间商学院”,且不得对本说明进行任何有悖开心的援用、删省和修改。本公司保留根究关联牵扯的权益。系数本说明中使用的商标、办事标记及标记均为本公司的商标、办事标记及标记。