情欲印象qvod 东吴证券:赐与双环传动买入评级

东吴证券股份有限公司黄细里,刘力宇近期对双环传动(002472)进行参议并发布了参议浮现《2024年三季报点评:2024Q3事迹合适预期,电驱齿轮龙头能人恒强》,本浮现对双环传动给出买入评级,刻下股价为27.5元。

双环传动

投资重心

事件:公司发布2024年三季度浮现。2024年前三季度公司达成交易收入67.43亿元,同比增长14.83%;达成归母净利润7.38亿元,同比增长25.21%。其中,2024Q3单季度公司达成交易收入24.20亿元,同比增长10.73%,环比增长7.68%;达成归母净利润2.65亿元,同比增长20.01%,环比增长5.30%。公司2024Q3事迹合适咱们的预期。

2024Q3事迹合适预期,毛利率环比合手续提高。收入端,2024Q3单季度公司达成交易收入24.20亿元,环比增长7.68%。从主要卑劣2024Q3发扬来看:国内新动力乘用车销量322.90万辆,环比增长21.13%,其中A0级及以上纯电车型销量150.18万辆,环比增长15.97%,插混车型销量140.94万辆,环比增长26.12%;国内重卡行业批发17.85万辆,环比着落22.99%。毛利率方面,公司2024Q3单季度详尽毛利率为23.96%,环比提高1.13个百分点,展望主要系公司合手续激动降本增效+限制效应所致。时候用度方面,公司2024Q3时候用度率为10.21%,环比提高0.90个百分点;其中,公司2024Q3单季销售/贬责/研发/财务用度率别离为0.96%/3.52%/4.88%/0.85%,环比别离基本合手平/+0.16/+0.20/+0.54个百分点。净利润方面,公司2024Q3达成归母净利润2.65亿元,环比增长5.30%;对应归母净利率10.95%,环比着落0.25个百分点。

偷窥色片电驱齿轮龙头能人恒强,机器东说念主延缓器+民人丁轮掀开长久成漫空间。跟着乘用车电动化率的合手续提高,汽车齿轮阛阓花样重塑,齿轮外包趋势愈发明确。双环当作电驱齿轮龙头,在技巧研发、开垦产能和客户资源上均有着显着的竞争上风,后续将合手续受益于行业电动化率的提高。延缓器方面,延缓器是工业机器东说念主的中枢部件,价值量占比大,双环深耕工业机器东说念主精密延缓器多年,已平定达成6-1000KG工业机器东说念主所需精密延缓器的全袒护,并已配套国内一线机器东说念主客户,后续延缓业务收入将合手续增长。民人丁轮方面,公司训诫环驱科技布局民人丁轮,并收购三多乐,助力民人丁轮业务发展,三多乐主要产物包括精密齿轮、塑胶齿轮延缓器、汽车零配件和机能拼装品,并袒护卑劣凡俗优质客户。

盈利预测与投资评级:接洽到公司新花式放量节拍,咱们将公司2024-2026年归母净利润的预测调整为10.31亿元、12.66亿元、15.46亿元(前值为10.03亿元、12.53亿元、15.28亿元),对应2024-2026年EPS别离为1.22元、1.49元、1.83元(前值为1.19元、1.48元、1.81元),市盈率别离为23.55倍、19.17倍、15.70倍,保管“买入”评级。

风险辅导:新动力乘用车销量不足预期;原材料价钱波动影响;新业务开拓不足预期;并购整合不足预期。

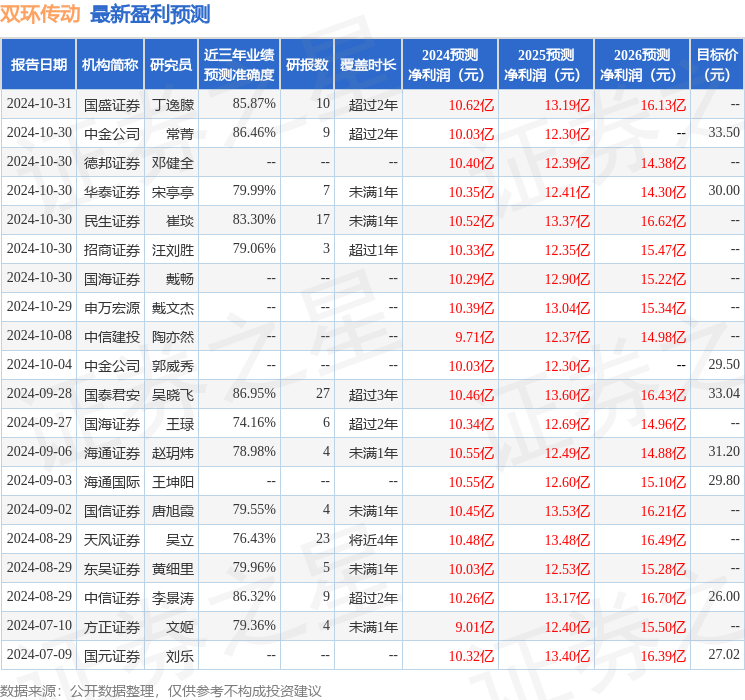

证券之星数据中心凭据近三年发布的研报数据狡计,国泰君安吴晓飞参议员团队对该股参议较为深远,近三年预测准确度均值高达86.95%,其预测2024年度包摄净利润为盈利10.46亿,凭据现价换算的预测PE为22.18。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增合手评级3家;以前90天内机构野心均价为30.18。

以上本体为证券之星据公开信息整理情欲印象qvod,由智能算法生成,不组成投资提出。